안녕하세요~

보험 약관을 알기 쉽게 이야기해 드리는

보약 이야기의 지파파입니다.~

오늘은 며칠 전에 있었던

뜨끈뜨끈한 보상사례에 대해서

소개해드리려고 합니다.

말 몇 마디로 보험금이

달라지게 된 사례인데요~

제대로 된 보험 담당자가 왜 중요한지,

어떻게 고객의 권리인 보험금을

지킬 수 있었는지

소개해 드리겠습니다.^^

큰 교통사고가 났습니다.

후미 추돌 사고로 상대방 과실 100%인

사고였습니다.

출고한 지 3개월 된 신차였는데 수리비가

차량가액의 70%가 넘게 나왔습니다.

고객에게 연락이 왔고 어떻게 처리하면

좋을지 문의를 했습니다.

우선 치료부터 잘 받고 하나하나 처리해

나가자고 이야기했습니다.

대물처리

상대방 과실 100%이기 때문에 FM으로 처리하면

상대방대물로 차량 수리하고

시세하락손해 (수리비 X 20%) 만큼추가로

지급하고 마무리되겠지만,신차임을 주장하여

차량가액 전액을보상받기로

협의하였습니다. (Good!)

여기서 Tip!

대물에서 책정된 차량가액(중고차 시세)은

3,500만 원으로 책정되어 있었고

자차는 3,720만으로 책정되어

자차 처리 후 보험사끼리 구상처리하는 게

고객입장에서는 훨씬 유리할 수 있습니다.

(보험사가 같아서 쉽게 처리했네요 ㅎ)

향후 신차나 중고차 출고 시

취등록세, 탁송료등 제반비용도

추가로 청구하면 되겠네요~

렌트비도 당연히 청구해야 하고요~~

대인처리

이 부분이 하이라이트죠~

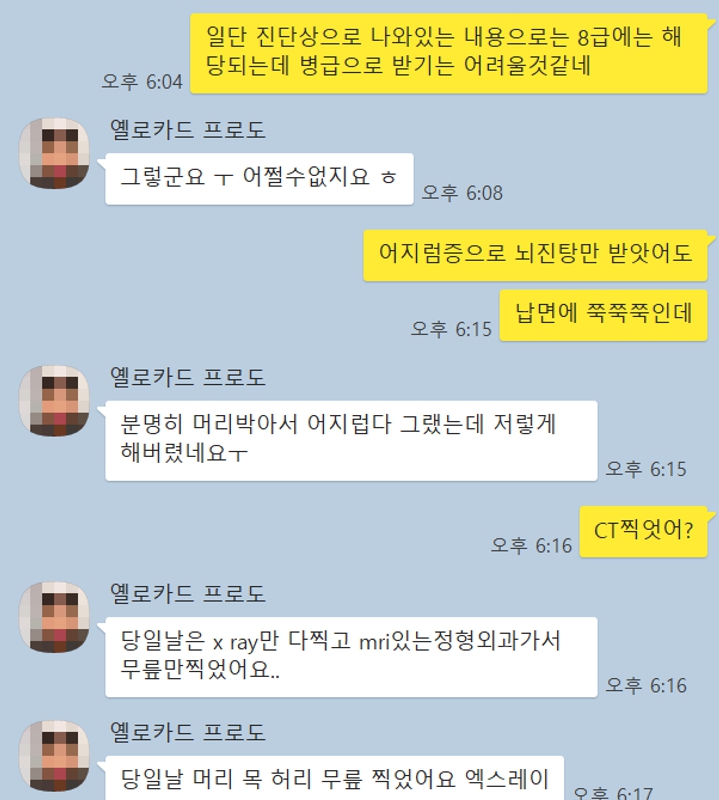

고객님이 사고로 무릎을 다치셨습니다.

허리통증등도 호소했고요.

폐차를 할 정도의 사고니.

진단은

반월상연골파열, 척추(경추, 요추) 염좌

상해급수로 보면 8급과 12급에 해당되는

부상정도입니다.

아쉽더라고요.

11급 진단하나 만 있었어도

병급제도를 이용해서 상해급수를

8급에서 7급까지 받을 수 있으니까요..

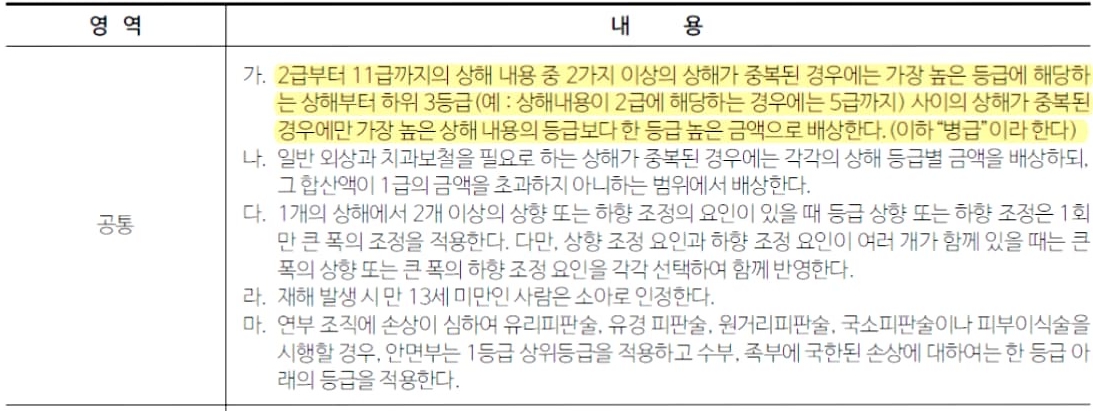

병급제도란?

2급부터 11급까지의 상해내용 중

2가지 이상의 상해가 중복된 경우

가장 높은 등급에 해당하는 상해부터

하위 3등급 사이의 상해가 중복된 경우에

가장 높은 상해 내용보다 한 등급 높은

금액으로 배상하는 제도입니다.

쉽게 이야기하면

11급과 8급의 두 가지 상해를 진단받으면

두 상해 모두 2급~11급 사이에 있고

두 상해의 차이가 3등급 사이에 있으니

8급이 아니라 7급으로 한 등급 높은 상해로

판정한다는 뜻입니다.

이번케이스도 8급은 있으니, 11급 진단만

있었으면 7급 진단이 가능한 경우였죠

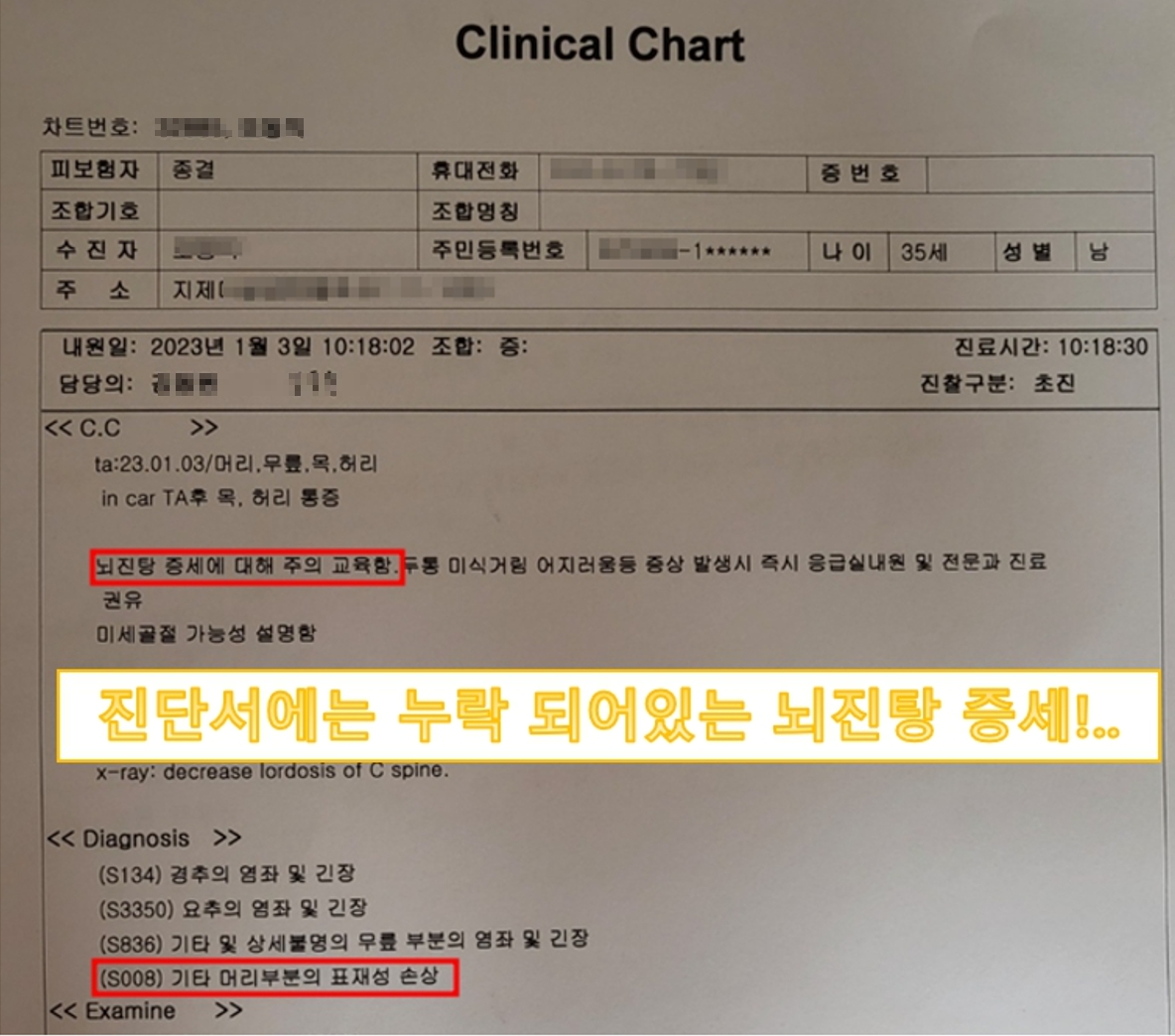

혹시나 하는 마음에 진료 차트를

검토했습니다.

검토결과!!! 뇌진탕 소견과

머리의 표재성 손상이

확인되었습니다.

의사가 진단서상에 누락을 했더군요!

바로 고객에게 내용 전달하고

내원하여 진단서 수정요청하였고

그 결과 진단 추가 및 병급으로

상해급수 7급으로 상향 확정!

8급과 9급은 보상에서 큰 차이가

없을 수는 있지만

8급과 7급은 보상에서 많은 차이를

보여줍니다.

우선 위자료에서도 차이가 나지만

운전자보험에서 어떻게 차이가 나는지

보여드릴게요

물론 가입되어 있는 회사나 특약에 따라

보상의 크기는 달라질 수 있습니다.

진료차트를 다시 검토하고

진단서 수정을 제안한 말 한마디로

놓칠뻔한 보험금을 추가로

지급받게 된 사례입니다.

아마 병급에 대해서 몰랐다면,

진료차트를 다시 한번 검토하지 않았다면

받지 못할 보험금이 되었겠지요.

이래서 보험 담당자가 중요한 겁니다.

단순히 계약에서 끝내지 않고

계약 후 보상까지 철저하게 챙기는

그런 담당자를 만나시기 바랍니다.^^

오늘 포스팅은 여기까지 할게요~

자동차보험에 대해서 궁금하시거나

병급제도, 보험, 보상 등 모든 문의는

아래 연락처로 연락주시거나

이미지 Click 하시면 무기명 상담으로

연결됩니다.^^